はじめに:その不安、“保険”だけが答え?

「ケガで長く働けなくなったら…💦」

「がん治療で何百万円もかかったら破産するかも…😨」

「万一、自分に何かあったら家族はどうなるの…?」

──そんな“もしも”の不安、めちゃくちゃわかります。

でも実は、日本にはすでに 超頼れる仕組み が整っています。

保険屋さんがあまり教えたがらない【5つの盾】を知れば、

「あれ? 思ったより守られてるじゃん」

「じゃあムダな保険、減らしてもいいかも!」

そう思えるはず。

今日から【ムダ保険の断捨離 → 浮いたお金で未来を作る】一歩を踏み出しましょう!

💡実際、生活が苦しい、貯金が貯まらない理由の一つに

必要以上に掛けすぎている保険料があります。

① 高額療養費制度|高額医療も“月10万円くらいでストップ”

よくある不安

がん治療で150万円!? そんなの払えない…

現実は?

- ✅ 医療費がどれだけ高額でも、

- ✅ 自己負担は月約10万円(年収によって多少前後)

| 年収の目安 | 自己負担上限(ざっくり) |

|---|---|

| 〜約370万円 | 約6万円+(医療費−26.7万円)×1% |

| 〜約770万円 | 約8万円+(医療費−26.7万円)×1% |

| 〜約1,160万円 | 約17万円+(医療費−55.8万円)×1% |

💡 つまり、150万円かかっても実際の自己負担は10万円前後。

医療費破産、実はほぼ起きません。

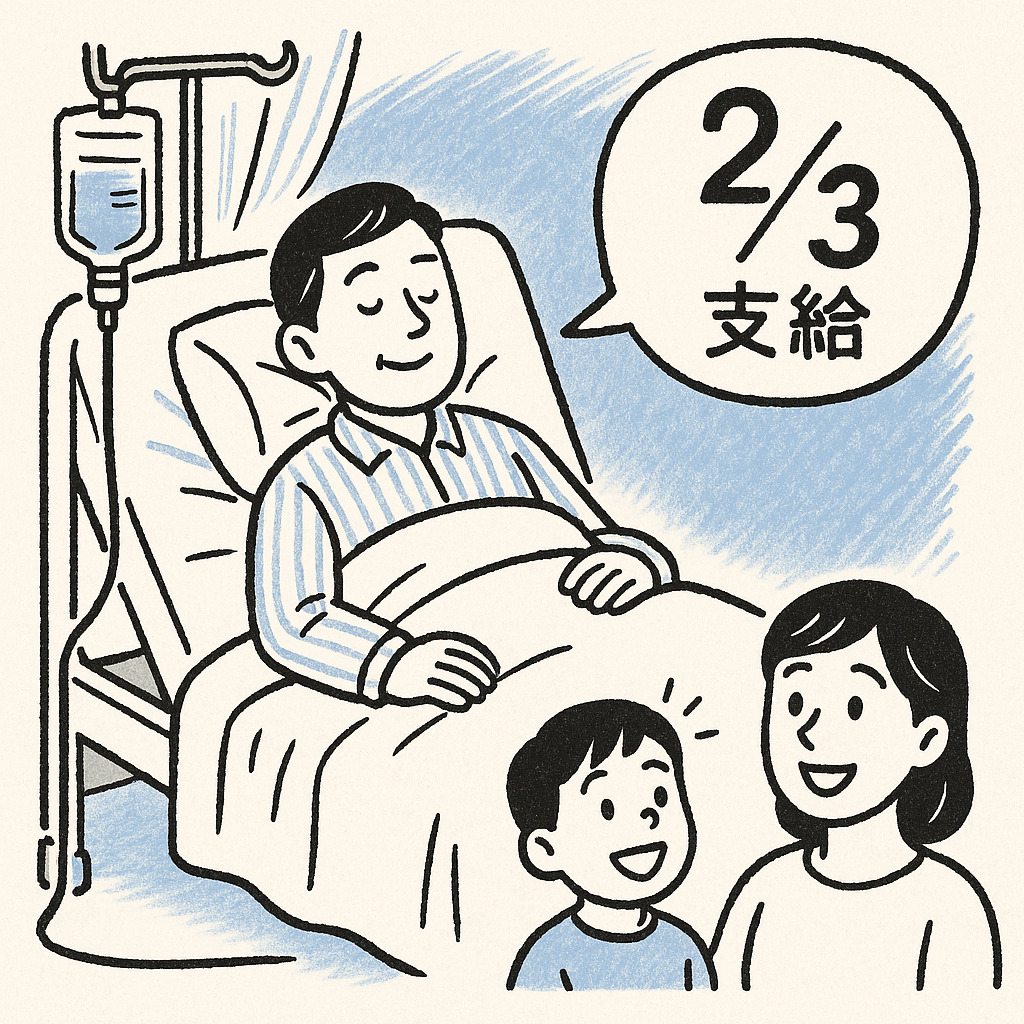

② 傷病手当金|働けなくても“給料の2/3”が最長1年半

よくある不安

手術で2か月休職 → 収入ゼロで生活できない…

現実は?

- ✅ 会社員・公務員なら

- ✅ 給料の約2/3が最長1年半支給されます

👉 急に収入ゼロになる心配、実はかなり少ない。

③ 労災保険|仕事・通勤中の事故は“治療費ゼロ”

よくある不安

通勤中の事故で骨折 → 入院費どうしよう…

現実は?

- ✅ 治療費は全額労災がカバー

- ✅ 休業補償もあり、生活費も安心!

④ 障害年金|重い障害を負っても“年金で生活を支える”

よくある不安

障害が残ったら一生働けないかも…

現実は?

- ✅ 病気や事故で重い障害が残った場合、

- ✅ 障害年金が継続して支給されます

👉 「将来の生活費ゼロ」にはなりません。

⑤ 遺族年金|大黒柱が亡くなっても“家族に年金が支給”

よくある不安

自分が突然亡くなったら、家族が路頭に迷うのでは…

現実は?

- ✅ 子どもがいれば遺族基礎年金+遺族厚生年金

- ✅ 子どもがいなくても配偶者に一定額の年金が支給

👉 最低限の生活費は国がサポートしてくれます。

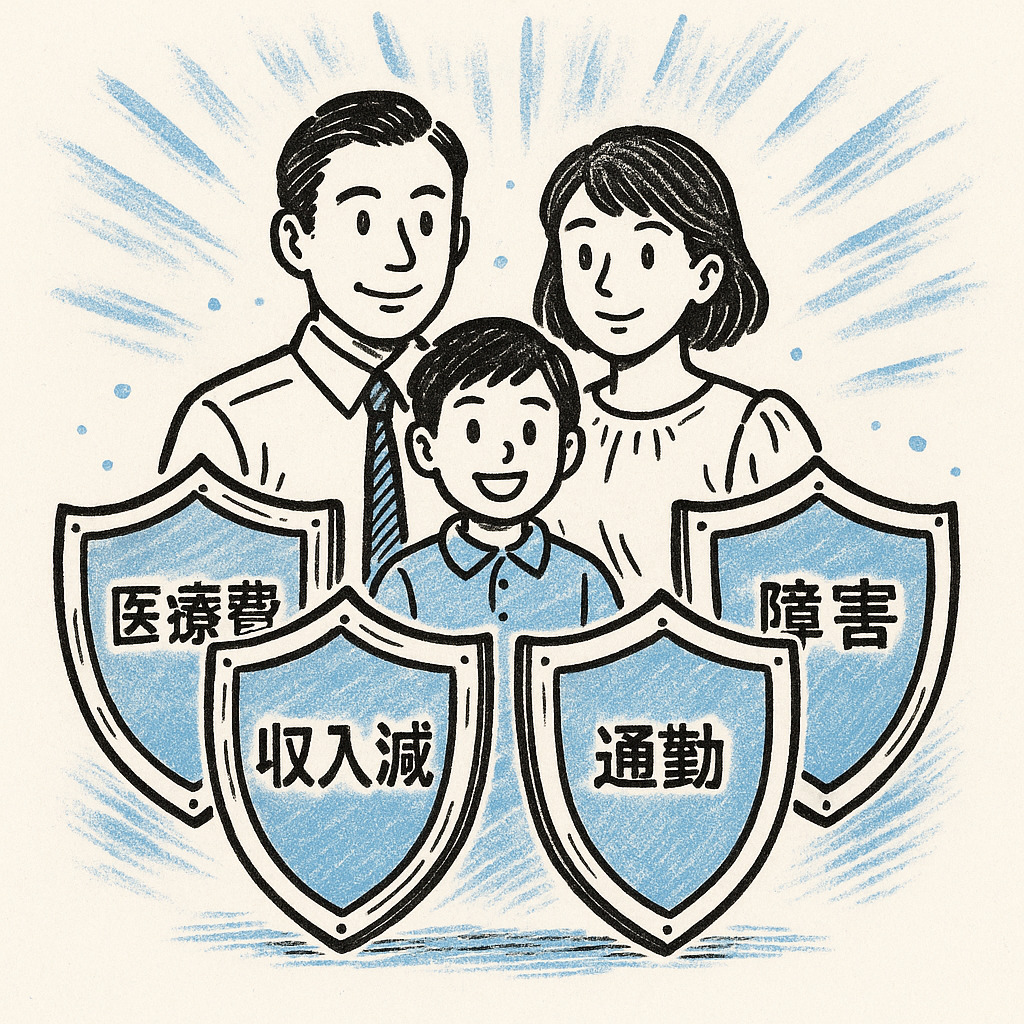

5つの盾まとめ

| 盾 | 守ってくれるリスク | キーワード |

|---|---|---|

| 高額療養費制度 | 高額医療費 | 月10万円前後で頭打ち |

| 傷病手当金 | 長期療養の収入減 | 給料の2/3×最長1年半 |

| 労災保険 | 仕事・通勤中の事故 | 医療費ゼロ+休業補償 |

| 障害年金 | 重度障害 | 年金で生活費サポート |

| 遺族年金 | 大黒柱の死亡 | 遺族に継続年金 |

行動計画|今日やる2ステップ

- 自分の年収ゾーンを確認して、高額療養費の上限額をメモ📝

- 「生活費6か月分」を目標に貯金プランを立てる💰

📢 ここがポイント

保険は「国+貯金でカバーできない“人生崩壊リスク”」だけに絞ればOK。

まずはムダ保険を減らして、「未来を作るお金」に回そう!

最後までお付き合いくださり、ありがとうございました✨

小さな一歩の積み重ねを、これからも一緒に。

☕ OFUSEでそっと応援してもらえると、すごく励みになります😊

🎁 おすすめ商品(随時更新)も見ていってもらえると嬉しいです😄

👤 あっきー|会社員×お金の勉強実践中

投資や保険の見直しを通じて、

【自分のお金を守る力】の大切さに気づきました。でも、こういう大事なことって学校では教えてくれませんよね📚

だからこそ、子どもや大人にもわかる言葉で、

お金のことや考え方をわかりやすく発信しています💡たまに【小さな幸せ発見】というカテゴリで、

日常のおすすめも紹介しています☕️🌿